Vergi Hukuku Genel Hükümler Özet

1. KISIM: VERGİ GENEL HUKUKU

1.3 Vergi Hukukunun Bağımsızlığı Sorunu

Bir hukuk dalının bağımsızlığı, o hukuk dalının kendine özgü kurallarının bulunması demektir. Bu açıdan bakıldığında vergi hukukunun bağımsız hukuk dalı olup olmadığı tartışma konusu yaratmıştır.

-Vergi hukukunun bağımsız bir hukuk dalı olmadığı görüşünü savunanlar – vergi hukukunun bağımsız bir hukuk dalı olduğu görüşünü savunanlar

1.4 Vergi Hukukunun Diğer Bilim Dalları İle İlişkisi

Vergi hukukunun; özellikle hukuk, kamu maliyesi ve muhasebe ile yakın ilişkisi bulunur.

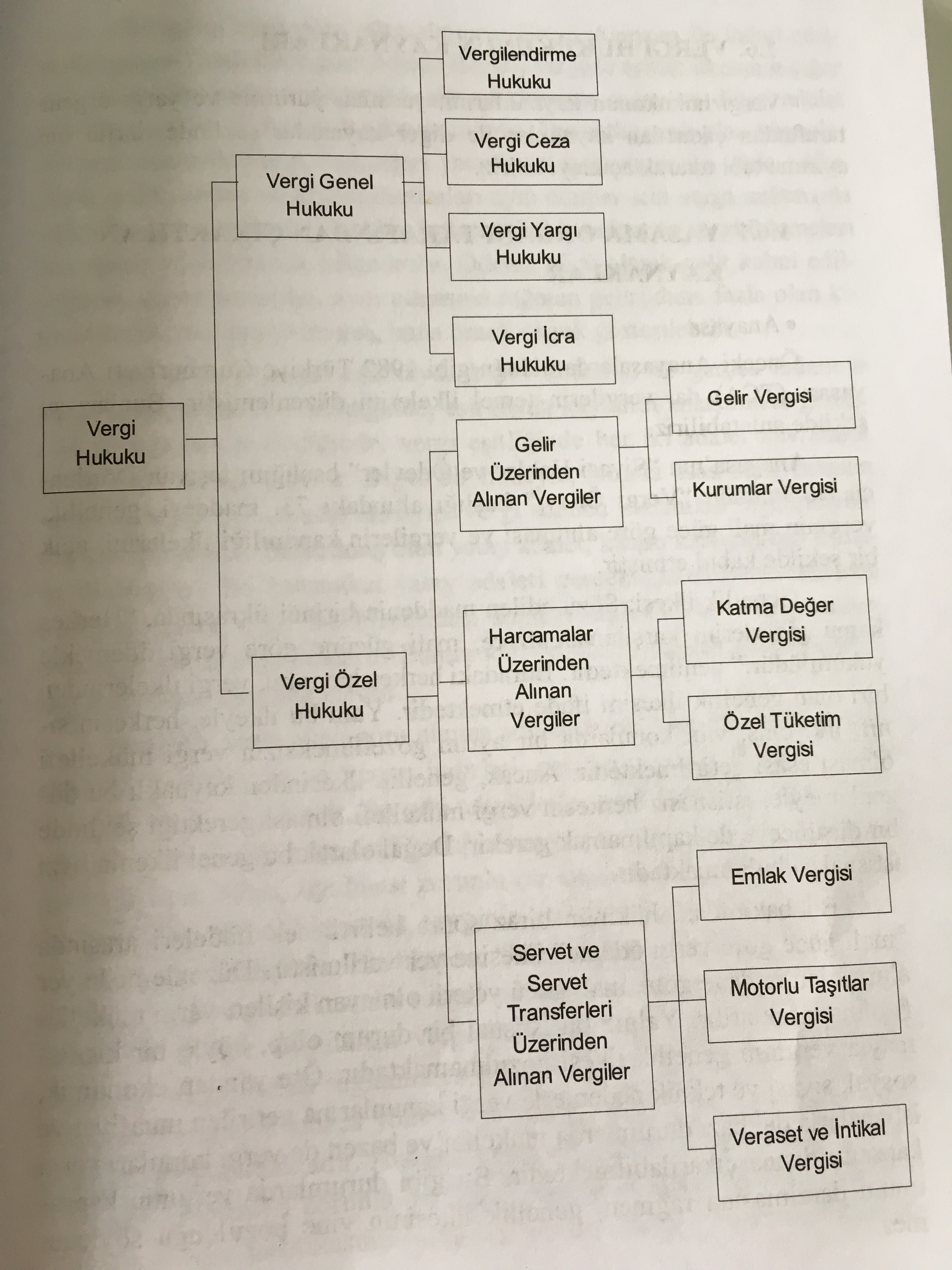

1.5.2 Vergi Hukukunun Kısımları

Vergi hukuku bir üst kavramdır. Özellikle öğretiye açıklık getirebilmesi açısından bu üst kavramın kısımlarını ortaya koymakta yarar bulunmaktadır. Vergi hukuku kendi içinde, vergi genel hukuku ve vergi özel hukuku olmak üzere iki bölüme ayrılır.

1.6 Vergi Hukukunun Kaynakları

Vergi hukukunun kaynaklarını; yasama, yürütme ve yargı organı tarafından çıkartılan kaynaklar ile diğer kaynaklar şeklinde dörtlü bir ayırıma tabi tutarak açıklayabiliriz.

Yasama organı tarafından çıkarılan kaynaklar: anayasa, kanunlar, uluslararası vergi anlaşmaları

Yürütme organı tarafından çıkarılan kaynaklar: kanun hükmünde kararnameler, bakanlar kurulu kararları, tüzükler, yönetmelikler, genel tebliğler, açıklamalar ve sirkülerler

Yargı organından doğan kaynaklar: anayasa mahkemesi kararları, danıştay içtihadı birleştirme kurulu kararları, diğer yargı kararları

Diğer kaynaklar: doktrin, örf-adetler

1.7 Vergi Kanunlarının Uygulanması

Vergi kanunlarının uygulanmasını; yer, zaman ve anlam bakımından uygulama olmak üzere üç alt başlık altında ele almak gerekir.

1.7.1 Vergi Kanunlarının Yer Bakımından Uygulanması

Kanunların yer bakımından uygulanmasında genel olarak iki ilke vardır. Bu ilkelerden biri mülkilik ilkesi, diğeri de şahsilik ilkesidir. Mülkilik ilkesine göre, ülke sınırları içinde yerli veya yabancı olsun herkes için o ülkenin kanunları geçerlidir. Şahsilik ilkesi ise, konuya tabiiyet esasından bakar. Buna göre kişi hangi ülkede bulunursa bulun sun, vatandaşı olduğu veya tabiiyetinde olduğu ülkenin kanunlarına tabidir. Ancak uygulamada, ne mülkilik ilkesi, ne de şahsilik ilkesi hiçbir zaman mutlak olarak uygulanmamaktadır. Bu bakımdan, kanunların yer bakımından uygulanması, hukukun karmaşık konularından birini meydana getirir. Vergiler egemenlik gücüne dayanılarak alındığından ve egemenlik gücü de ülke sınırları içinde geçerli olduğuna göre, esas olarak vergi kanunlarının uygulanmasında mülkilik kuralı geçerlidir.

1.7.2 Vergi Kanunlarının Zaman Bakımından Uygulanması

İlke olarak kanunlar, yürürlükte bulundukları süre içinde uygulanır. Yürürlük tarihinden önceki süreler için kanunların uygulanmaması, genel kuraldır. Bu kuralara kanunların makabline şamil olmaması, yani geriye yürümemesi kuralı denir. Diğer bir deyişle kanunlar, sadece yürürlüğe girdiği tarihten itibaren uygulanır. Bu uygulama kanunun yürürlükten kalktığı ana kadar devam eder. Vergi kanunları genellikle, Resmi Gazete’de yayınlandığı tarihte yürürlüğe girer. Kanunların geçmişe yürümemesi, genel bir ilkedir. Ancak bu ilkeye ender de olsa uyulmayabilmektedir. Bu tür düzenlemeler, özellikle vergi hukuku alanında kabul edilemez hükümlerdir.

1.7.3 Vergi Kanunlarının Anlam Bakımından Uygulanması (Yorum)

Hukuk terminolojisinde yorum denildiğinde, hukuk kurallarının veya kanunların gerçek anlamının araştırılması ve araştırma sonucunda hükme, lafza ve ruha göre bir anlam kazandırılması anlaşılır. Yorum, hukukun çok kapsamlı ve üzerinde önemle durulan konularından biridir. Yoruma ilişkin olarak öncelikle bugüne kadar üzerinde durulmuş olan şu başlık konularını burada tekrarlamak, bize daha sonraki anlatımlarımızda yol gösterici olacaktır;

-Yorumu yapan kuruluş veya kişilere göre yorum türleri; yasama yorumu, yargısal yorum, idari yorum ve bilimsel yorum olmak üzere dörde ayrılır.

-Yorum yöntemleri de; lafzi (deyimsel) yorum, sistematik yorum, tarihsel yorum ve amaçsal yorum olmak üzere dörde ayrılabilir.

-Yorumda başvurulan mantık yöntemleri ise; kıyas, karşıt kavram ve evleviyet kurallarıdır. Kıyas, hakkında hüküm bulunmayan hukuksal bir olaya ona en çok benzeyen hukuksal bir düzenleme ya da olayı emsal göstererek sonuca ulaşma yoludur.

-Yorumda amaç açık olmayan hukuki düzenlemelere anlam kazandırmak olduğuna göre, yorumda varılan sonuç doğal olarak değişik olabilir. Bunlar; yukarıdaki açıklamaların sonunda varılabilecek beyan edici yorum ve lehte yorum şekilleridir. Beyan edici yorum denildiğinde, deyimsel yorumun hemen hemen aynı akla gelir. Genişletici yorum da, toplumsal gelişmeler göz önünde tutularak kanun koyucunun gerçek iradesinden ayrılmaksızın, sözlerden daha geniş bir sonuç ortaya koymaya çalışılır. Daraltıcı yorum da, hukuki düzenlemeye ifade edilenden daha dar bir anlam verilir. Son yorum şekli de lehte yorumdur. Bu yorum şeklinde taraflardan birinin lehine karar bir sonuca ulaşmaya çalışılır.

1.7.3.2 Vergi Hukukunda Yorum

Vergi hukuku, kendine özgü niteliği olan hukuki olayları düzenler ve yine kendine özgü bazı kavram ve kuralları bünyesinde toplar.

-Vergi hukukuna esas oluşturan vergi, bir borç-alacak ilişkisi doğurur. Ancak vergi hukukundaki borç-alacak ilişkisi, özel hukuktaki borç-alacak ilişkisinden tamamen farklıdır. Vergi hukukundaki borç-alacak ilişkisinde özel hukukta var olan eşitlik söz konusu değildir. Çünkü verginin temelinde devletin egemenlik hakkı yatmaktadır. Vergi hukukunda yorum yaparken bunlar üzerinde durmak gerekir.

-Vergi hukukunun bağımsız bir hukuk dalı olmasına rağmen, diğer hukuk dalları ile yakın ilişki içinde olduğu bilinmektedir. Vergi hukukunun bu ilişkilerini, gerek teoride ve gerek uygulamada yorum yaparken daima göz önünde tutmak zorunludur. Bu bakımdan vergi hukuku alanında yorum yapmak çok zordur.

-Bu zorluğa diğer bazı zorluklar daha eklenmektedir. Çünkü vergi hukuku, yeni yeni gelişmekte olan bir hukuk dalıdır. Kendine özgü teorik kuralları, bilimsel ve yargısal içtihatları tam anlamıyla henüz gelişmemiştir. Buna vergi hukukunun kapsamının genişliğini de eklemek gerekir.

1.7.3.2.2 Vergilerin Kanuniliği İlkesi

Verginin temelinde devletin egemenlik gücüne sahip olması yatar. Demokratik toplumlarda bu egemenlik hakkı, kanuna dayanır. Yani, vergi kanunla konur ve kanunla kaldırılır. Bu bakımdan vergide her şeyi belirleyen kanundur. Vergide kanunilik ilkesi esas olduğuna göre vergi hukukunda yorum yaparken göz önüne alınması gereken ilk şey, o konuyu düzenleyen kanuni düzenlemelerdir.

1.7.3.2.3 Ekonomik Yorum

Esasında ekonomik yorum, amaçsal yorumun doğal sonucu olarak ortaya çıkmıştır. Vergilendirme ekonomik bir olay olduğundan, vergiyi doğuran olayın saptanmasında ve olaya vergi kanunlarının uygulanmasında, konuya ekonomik açıdan bakmak gerekir. Yani olayları ve hukuku pür hukuksal görünüş şekillerine göre değil, ekonomik anlam ve içeriklerine göre değerlendirmek gerekir.

1.8 Delil ve İspat

Delil ve ispat konusu, vergi uygulamalarında ve vergi uyuşmazlıklarının çözümü sırasında kullanılan ve vergi hukuku alanında çok yaygın uygulama alanı bulan bir konudur. Bu bakımdan VUK 3. maddesinde delil ve ispat konusu da düzenlenmiştir. Deliller, uyuşmazlık konusu olan durumların kanıtlanması için başvurulan araçlardır. Hukukta deliller önce iki gruba ayrılır. Bunlardan ilkini, kesin deliller ve takdiri deliller grubu meydana getirir. Kesin delillere, kanuni deliller de denmektedir. Kesin delillerin şartları, hüküm ve sonuçları kanun tarafından belirlenmiştir ve bu şartların mevcut olması halinde hakim kesin delillerle bağlı olup bu delillere ilişkin takdir yetkisine sahip değildir. Takdiri deliller ise, hakimin kanaatinin oluşmasında yardımcı nitelikte olmakla beraber hakim bu deliller ile bağlı değildir. VUK 3. maddesinin (B) fıkrası, “Vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esastır.” dedikten sonra, “Vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti yemin hariç her türlü delille ispatlanabilir. Şu kadar ki, vergiyi doğuran olayla ilgisi tabii ve açık bulunmayan şahit ifadesi ispatlama vasıtası olarak kullanılamaz. İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutat olmayan bir durumun iddia olunması halinde, ispat külfeti bunu iddia eden tarafa aittir.” ifadesini kullanmaktadır.

Hukukta ispatın temel hükmü, “Kanunda aksine hüküm bulunmadıkça, taraflardan her biri, hakkını dayandırdığı olguların varlığını ispatla yükümlüdür.” diyen TMK 6. maddesidir. İspat konusunda asıl olan bu hüküm olmakla beraber, vergi hukuku alanında bu hükümle bağdaşan ve bağdaşmayan bazı düzenlemelerin olduğunu da görüyoruz.

2. KISIM: VERGİLENDİRME HUKUKU 1 (VERGİNİN TARAFLARI)

2.1 Verginin Mükellef Tarafı

Genel borç ve alacak ilişkilerinde olduğu gibi, verginin de bir borç ve alacak ilişkisi doğurması nedeniyle vergilemede alacaklı ve borçlu taraf bulunur.

Mükellef, vergi kanunlarına göre kendisine vergi borcu terettüp eden gerçek veya tüzel kişidir. (VUK mad. 8) Ancak vergi hukuku, bağımsız bir hukuk disiplini olması dolayısıyla, bu konuda kendine özgü bazı değişik kurallar ortaya koymuştur. Yani, bazı tüzel kişiler vergi mükellefi olarak sayılmamış ve tüzel kişiliği olmamasına rağmen bazı kuruluşların da vergi mükellefi olabileceği kabul edilmiştir. Bu düzenlemeler, TMK’daki kişi kavramı ile bağdaşmayan hükümlerdir. Bunu vergi hukukunun özelliği dolayısıyla olağan kabul etmek gerekir.

Tüzel kişiler ile küçüklerin, kısıtlıların ve cemaat gibi tüzel kişiliği olmayan teşekküllerin mükellef olmamaları halinde, bunlara düşen ödevler kanuni temsilciler, tüzel kişiliği olmayan teşekkülleri idare edenler ve bunların kanuni temsilcileri tarafından yerine getirilir. Örneğin, küçük bir kişiye bir işletmenin miras olarak kalması halinde, o işletme ile ilgili kanuni ödevler veli veya vasi tarafından yerine getirilir. Tüzel kişilere ait mükellefiyetlerde bu tür ödevler, kanunen kendilerine yetki verilmiş olan kişiler tarafından yapılır.

2.1.1.2 Vergi Sorumlusu

VUK. vergi sorumlusunu, “… verginin ödenmesi bakımından alacaklı vergi dairesine karşı muhatap olan kişidir.” (VUK mad. 8) şeklinde tanımlanmıştır. Yani kanun koyucu bir bakıma vergi sorumlusunu, mükellefin vergisini ödeme bakımından onun kanuni temsilcisi olarak kabul etmiştir.

Vergi sorumluluğu müessesinde, vergi dairesi, vergi sorumlusu ve mükellef olmak üzere üç kişi bulunur. Vergi sorumlusu, kanun koyucu tarafından görevli kılınmıştır. Bunun için de vergi sorumluluğu kanuni temsilci olarak kabul edilebilir. Ancak vergi hukukunun bağımsız bir hukuk dalı olduğu ve kendine özgü bazı kurallarının bulunduğu dikkate alındığında, vergi sorumluluğundaki temsilde temsilin genel esaslarından bazı sapmaların olabileceğini doğal karşılamak gerekir. Vergi alacağını güvence altına almak, vergi idaresinin daha az harcama ile vergiyi toplamasını sağlamak ve aynı şekilde idareye kolaylık sağlamak gibi nedenlerle, vergi mükellefi yanında vergi sorumlusu müessesesi getirilmiştir.

Vergi mükellefiyetiyle ilgili olarak belirtmiş olduğumuz üzere burada da mükellef ile vergi sorumlusu ilişkisini, verginin mükellefi ile gerçek yüklenicisi arasındaki ilişkiyle karıştırmamak gerekir. Katma değer vergisinde satıcı veya hizmet sunan kişi, vergiyi alıcıdan tahsil ederek vergi dairesine yatırmasına rağmen vergi sorumlusu olmayıp vergi mükellefi olarak kabul edilmektedir. Çünkü sözü edilen kişi ödemeyi asıl mükellef adına değil kendi adına yapmaktadır.

2.1.1.3.1 Vergi Sorumlularının Sorumluluğu

Yaptıkları veya yapacakları ödemelerden vergi kesmek zorunda olanlar, verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten sorumludur. Burada asıl sorumluluk vergi mükellefine ait olmasına rağmen, kanun koyucu vergiyi güvence altına almak için vergi sorumlusunu da belirtilen şekilde sorumlu tutmuştur. Yani vergi sorumluları vergiyi kesip ilgili vergi dairesine ödemek yükümlülüğünü yerine getirmedikleri taktirde, vergi, kendilerinden ikmalen veya re’sen tarh edilmek suretiyle alınır. Ancak, verginin esas borçlusunun mükellef olması nedeniyle kanun, “Bu sorumluluk, bunların ödedikleri vergilerden dolayı asıl mükelleflere rücu etmek hakkını ortadan kaldırmaz.” diyerek, vergi sorumlularına bu yolla ödedikleri vergiyi geri alma hakkını tanımıştır.

Vergi sorumlusuna, verginin aslı bakımından mükellefe rücu hakkı tanınmasına rağmen, vergiye ilişkin ödenecek ceza, gecikme faizi ve gecikme zamlarında böyle bir hak tanınmamıştır. Yani, vergi sorumluları, ödedikleri veya ödeyecekleri vergi cezaları, gecikme faizi ve gecikme zamları bakımından bizzat sorumludur.

2.1.1.3.2 Kanuni Temsilcilerin Sorumluluğu

Öğretide karışıklığa neden olması nedeniyle, önce burada vergi sorumlusu kavramı ile vergi temsilcisi kavramının aynı olmadığını kısaca belirlemekte yarar bulunmaktadır. Yukarıda belirtildiği üzere vergi sorumlusu, aracı ödeyiciden başka bir şey değildir. Kanunen kendisine vergi kesmek ve kesmiş oldukları vergileri vergi dairelerine yatırma görevi verilen kişilere vergi sorumlusu denilmektedir. Oysa fiil ehliyetine sahip olmayan mükellefler ile gerçek olmayan kişileri vergi yönünden temsil eden ve onlar adına vergi işlerini yürüten kişiler kanuni temsilcilerdir.

2.1.1.3.2.1 Küçük ve Kısıtlıların Temsilinde Sorumluluk

Küçük ve kısıtlıların mükellef veya vergi sorumlusu olması halinde, bunlara düşen ödevler veli, vasi, kayyım denilen kanuni temsilciler tarafından yerine getirilir. Küçük ve kısıtlılara ait ödevler kanuni temsilcileri tarafından yerine getirilmediği taktirde, alınamayan vergiler ilke olarak küçük ve kısıtlıların mal varlığından alınır. Verginin küçük ve kısıtlıların mal varlığından alınamaması halinde ise, kanuni temsilciler sorumlu duruma düşer. Kanuni temsilcinin kast veya ihmali bulunmasa dahi kanuni ödevin yerine getirilmemesi durumunda, mükellefin mal varlığından alınamayan vergiler vergi sorumlusundan alınır. Bu sorumluluk kapsamına vergi aslına bağlı (gecikme faizi ve gecikme zammı gibi) alacaklar da girer. Ancak burada önemle belirtmek gerekir ki, kanuni temsilciler ödedikleri vergiler için asıl mükellefe rücu edebilir.

2.1.1.3.2.2 Tüzel Kişilerin Temsilinde Sorumluluk

Vergi hukukumuza göre tüzel kişilere ait vergileme ile ilgili ödevlerin yerine getirilmemesinden dolayı salınan vergi, vergi aslına bağlı alacaklar ve vergi cezaları, tüzel kişiliğin mal varlığından alınır. Ancak tüzel kişilerin mal varlığından alınamayan söz konusu vergi ve parasal vergi cezaları, kanuni temsilciden tahsis edilir.

2.1.1.4 Vergi Hukukunda İradi Temsil ve Vekalet

Temsil ile vekaleti birbirinden ayırmak gerekir. Temsil, tek taraflı bir işlemdir. Yani, belirli bir işin yapılması ile ilgili olarak temsil olunanın tek taraflı iradesiyle bir kimsenin görevlendirilmesidir. Yukarıda da belirtildiği üzere vergi sorumluluğunu kanuni temsili ifade eder. Oysa vekalet bir akittir. Yani vekalet, iki taraflı bir işlemdir. Vekalette vekil, vekalet verene karşı bir işi yapmayı taahhüt eder. Mevzuatımızda, iradi temsil ve vekaletle ilgili genel bir düzenleme bulunmamaktadır. Bu bakımdan iradi temsil veya vekalet yolu ile temsil, vergi hukukunda sınırlı bir şekilde uygulanmaktadır.

2.1.1.5 Vergi Hukukunda Müteselsil Sorumluluk

Vergi sorumlularının ve kanuni temsilcilerinin sorumluluğu, müteselsil olmayan sorumluluktur. Yani vergi idaresi, mükellef ve vergi sorumlusu olan kişileri aynı anda takip etme hakkına sahip değildir. İdare, önce birinci dereceden borçlu olandan alacağını talep eder ve ondan alamadığı taktirde diğer borçlulara başvurulabilir. Müteselsil sorumlulukta ise, vergi idaresi, bir vergi borcu ile ilgili olarak alacağını borçlulardan herhangi birinden talep edebilir. Yani bütün borçlular hukuken aynı durumdadır.

Vergi hukukunda esas olan müşterek sorumluluk olmakla beraber, bazı özel hallerde müteselsil sorumluluk esası getirilmiştir;

*Tasfiye memurlarının sorumluluğu

*Yeminli mali müşavir, mali müşavir ve muhasebecilerin sorumluluğu

*Elbirliği mülkiyette sorumluluk

*Damga vergisi kanununda sorumluluk

*Mal alım-satımı ve hizmet ifası dolayısıyla kesilecek vergilerin ödenmesinde sorumluluk

*Diğer müteselsil sorumluluk halleri

2.1.1.6 Vergi Borcunun Nakli

Genel anlamda borcun nakli, TBK’da düzenlenmiştir. Borcun nakli, alacaklılar için doğal olarak çok önemlidir. Çünkü alacaklının alacağını elde edebilmesi borçlunun ekonomik ve mali durumu ile çok yakından ilgilidir. Bu nedenle borcun naklinde, esas itibariyle alacaklının rızasını almak gerekir. Sözü edilen borcun naklinden amaç, bir hukuki işlem ile eski borçlu yerine yeni borçlunun geçmesidir. Böyle bir ilişkide üç kişi bulunur. Bunlar; alacaklı, borçlu ve borcu nakil alan kişidir. İlke olarak vergi hukukunda vergi borcunun nakli kabul edilmemiştir. Bunu düzenleyen hüküm, VUK 8. maddesidir. Bu maddede yer alan hüküm, “Vergi kanunlarında kabul edilen haller müstesna olmak üzere, mükellefiyette ve vergi sorumluluğuna müteallik özel mukaveleler vergi dairelerine bağlanamaz.” şeklindedir. Bu hükmün getiriliş amacı, vergi idaresinin vergi alacağını güvence altına almaktır. Kanundaki bu hükmü iki yönde ele almak gerekir. Bunlardan birincisi, verginin aslının özel mukavelelerle devir edilmemesidir. Örneğin, bir kişi ödemesi gereken gelir vergisini başkasına devir edemez. İkincisi ise, mükellefin, vergiye ilişkin şekli mükellefiyetini devir edememesidir. Vergi sorumlusunun vergiyi kesip vergi dairesine yatırma mükellefiyetini, yanında çalıştırdığı işçilere devir edememesi buna örnek olarak gösterilebilir. Ancak, vergi hukukunda vergi borcunun devrine ilişkin olarak özel düzenlemeler mevcuttur. Bu özel düzenlemeleri belirtmeden önce şunu belirtmek gerekir ki, vergi hukukunda borcun intikali, sadece kanunda belirtilen hallerde mümkündür. TBK’daki düzenlemeler vergi hukukunda geçerli değildir. Vergi borcunun devrine ilişkin özel haller şunlardır;

*Mükellefin ölümü: VUK 12. maddesi

*Kurumların devri: KVK 19 ve 20. maddeler

2.1.2 Mükellefin Ödevleri

Mükellefin ödevlerini iki ana noktada toplamak gerekir. Bunlardan birincisi, işin maddi yönü olan vergi borcunu ödemektir. Ancak, ödemesi gereken vergi borcunu ödemeden önce, mükellefin yerine getirmesi zorunlu olan başka mükellefiyetleri de bulunmaktadır. Bunlar, maddi yükümlülüğün yanında ikinci bir yükümlülük grubu oluşturmaktadır. Sözü edilen bu yükümlülükler, daha çok şekli hususların yerine getirilmesidir.

*Bildirim ödevi: Bildirim ödevi, işe başlama, iş değişikliği ve işi bırakma sırasında ortaya çıkar.

*Defter tutma yükümlülüğü: Defter tutma yükümlülüğünde olanlar, kanunun 172. maddesinde sayılmıştır; ticaret ve sanat erbabı, çiftçiler, serbest meslek erbabı, ticaret şirketleri, iktisadi kamu müesseseleri ile dernek ve vakıflara ait iktisadi işletmeler, defter tutma mecburiyetindedir.

*Envanter çıkarma- değerleme yapma ve bilanço düzenleme görevi

*Belge düzenleme görevi

*Muhafaza ve ibraz görevi

*Vergi levhası asma ve bulundurma görevi

*Beyannameleri tasdik ettirme görevi

2.2 Vergi Alacaklısı

Verginin alacaklı tarafı, esas olarak devlettir. Yerel yönetimlere ait vergilerde ise, verginin alacaklı tarafını ilgili yerel yönetimler meydana getirir. Devletin alacaklarını ve özellikle vergi uygulamalarını yürüterek vergilerini tahsil etme görevi, Maliye Bakanlığına verilen görevler arasındadır.

2.2.1 Maliye Bakanlığı

Devletin mali yönden tüzel kişiliğini temsil eden bakanlık, Maliye Bakanlığıdır.

2.2.1.1 Merkez Teşkilatı

Burada vergi denetimi ve vergi politikalarının oluşumuna ilişkin olarak Maliye Bakanlığı merkez teşkilatı içinde yer alan kuruluşlara değinmek gerekir.

2.2.1.1.1 Vergi Denetleme Kurulu

2.2.1.1.2 Gelir Politikaları Genel Müdürlüğü

2.2.1.2 Taşra Teşkilatı

Maliye Bakanlığının taşra teşkilatı, il ve ilçe teşkilatları şeklinde bir ayrıma tabi tutulabilir;

-Mali konularda il örgütünün başı defterdardır. Vergi dairesi başkanlığı bulunmayan illerde defterdarın vergi işlemlerine ilişkin görevleri de bulunur. Defterdar tarafından yürütülen bu işler, defterdara bağlı bazı müdürlükler tarafından getirilir.

-İlçenin en büyük mali memuru ise, mal müdürleridir. Bağımsız vergi daireleri bulunmayan ilçelerde, diğer mali görevler ile birlikte vergilere ait işlemler de mal müdürlükleri tarafından yerine getirilir. Bu durumda mal müdürleri, vergi dairesi müdürlerinin bütün yetki ve sorumluluklarını üzerinde toplar.

2.2.2 Gelir İdaresi Başkanlığı

5345 sayılı Kanunla Maliye Bakanlığı merkez teşkilatında yer alan Gelirler Müdürlüğü kaldırılmış, vergilendirme işlemlerini yürüten kuruluşların bağlantılarında önemli değişiklikler yapılmış ve bu birimin yerine Bakanlığa bağlı ayrı bir idare olarak görev yapacak olan Gelir İdaresi Başkanlığı kurulmuştur.

2.2.3 Yerel Yönetimler

Türkiye’de esas olarak kamu gelirlerinin alacaklısı devlettir. Ancak, bazı kamu gelirleri yerel yönetimler tarafından toplanır. Günümüzde yerel yönetim içinde önemli bir yeri olan belediyelerin gelirlerini; vergiler, harçlar; harcamalara katılma payları; genel bütçeden alınan vergi payları ve diğer bazı gelirler, meydana getirir. Bunlar içinde en önemli olanını, 1319 sayılı EVK’ya göre alınan bina ve arazi vergileri meydana getirmektedir.

2.2.4 Vergi Alacaklısının Denetim Görevi

Denetim, özel kesim ve kamu kesiminin üzerinde önemle durması gereken faaliyetlerinden birini meydana getirir. Denetim; mali tabloların denetimi, uygunluk denetimi, faaliyet denetimi ve iç denetim ile dış denetim gibi türlere ayrılır.

Denetim yapılmasının özel kesimde amacı başka, kamu kesiminde başkadır. Kamu denetimi içinde yer alan vergi denetiminin amacı, vergi idaresinin kanunlara uygun ve düzenli çalışmasını sağlamak ve mükelleflerin bildirimlerinin doğru yapılıp yapılmadığını ortaya çıkarmaktır.

2.2.4.2 Vergi Denetimi

Vergi denetimine yasal olarak bakıldığında, bu kavramın geniş anlamda ele alındığı görülmektedir. Yani vergi denetimine sadece defter ve belgeler üzerinde yapılan bir denetim olarak bakılmamakta; VUK 134. maddesinde de belirtilmiş olduğu üzere vergi incelemesi, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak üzere her türlü faaliyeti kapsar şeklinde kapsamlı olarak ele alınmaktadır.

2.2.4.2.1 Arama

Kanuna göre aramanın yapılabilmesi için;

-Vergi incelemeye yetkili olanların buna gerek göstermesi ve gerekçeli bir yazı ile arama kararı vermeye yetkili sulh yargıcından bunu istemesi;

-Sulh yargıcının istenilen yerde arama yapılmasına karar vermesi

şarttır.

2.2.4.2.2 Yoklama

Vergiyi doğuran olayın meydana gelmesinden sonra onun vergilendirme sürecinden geçerek tahsil edilebilir bir duruma gelmesi için, beyana tabi olarak vergilerde beyanın mükellef tarafından yapılması gerekir. Vergilemeye etki yapan hususların mükellefler tarafından yapılması gerekir. Vergilemeye etki yapan hususların mükellefler tarafından ya hiç bildirilmemesi, eksik ya da geç bildirilmesi vergi kaybına neden olabilir. Bu tür davranışların ortaya çıkarılmasında yoklama müessesesinden yararlanılır. VUK 127. maddede; yoklamanın amacı, mükellefleri ve mükellefiyetle ilgili olayları, kayıtları ve mevzuları araştırmak ve tespit etmektir, şeklinde belirtilmiştir.

2.2.4.2.3 Vergi İncelemesi

VUK 134. maddesinde vergi incelemesi geniş anlamda kullanılmış ve inceleme denetim karşılığı olarak kabul edilmiştir. Yani, madde denetimin amacını “Vergi incelemesinden maksat, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamaktır.” şeklinde belirleyerek, vergi incelemesi yapılmasının sadece defter ve belgeler üzerinde yapılan bir inceleme olmadığı açıkça ortaya konmuştur.

İncelemeye yetkili olanlarca gerekli görüldüğü taktirde inceleme, işletmeye dahil iktisadi kıymetlerin fiili envanterinin yapılmasına ve beyannamede gösterilmesi gereken unsurların incelenmesine kadar yaygınlaştırılabilir.

Kimler vergi incelemesi yapmaya yetkilidir? Vergi müfettişleri, ilin en büyük mal memuru, vergi dairesi müdürleri ile merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar.

Vergi incelemesinin ne zaman yapılacağı önceden haber verilmesi zorunlu değildir. Vergi incelemeleri, esas itibariyle incelemeye tabi olanların işyerlerinde yapılır.

2.2.4.2.4 Bilgi Toplama

Özellikle beyana dayanan vergilerde bilgi toplamanın büyük önemi vardır. Bilgi toplamanın vergilemede iki fonksiyonu bulunur. İdarenin kendileri hakkında bilgi topladığını bilen mükellefler, beyanlarında daha titiz davranır. Yani bilgi toplamanın vergi güvenliği yönünden önemli bir fonksiyonu vardır. Bilgi toplamanın ikinci önemli fonksiyonu da, bunun vergi denetimine yardımcı olmasıdır.

2.3 Vergi Borçlusu ile Vergi Alacaklısına Yardımcı Kuruluşlar

Vergi sistemimiz içerisinde mükellef ve vergi sorumluları ile vergi alacaklısına yardımcı olarak çalışan bazı komisyonlar bulunmaktadır.

2.3.1 Takdir Komisyonları

Takdir komisyonları, illerde defterdarların, müstakil vergi dairesi olan ilçelerde vergi dairesi müdürlerinin, müstakil vergi dairesi olmayan ilçelerde mal müdürlerinin veya bunların tevkil edeceği memurların başkanlığı altında, ilgili vergi daireleri memurlarından iki memurdan ve seçilmiş iki üyeden meydana gelir. Arsalar ve araziler için ayrı takdir komisyonları oluşturulur.

Takdir komisyonları, daimi veya geçici olur. Daimi komisyonların nerelerde kurulacağını Maliye Bakanlığı belirler. Daimi komisyon bulunmayan yerlerde takdir işlemleri geçici komisyonlar tarafından görülür.

Takdir komisyonlarının seçimle gelen üyeleri, tüccarlar için ticaret odalarınca, diğer sanat ve meslek erbabı için meslek erbabı için mesleki teşekküllerince, kendi üyeleri arasından veya hariçten seçilir. Bu komisyonlar, takdir komisyonu başkanının yazılı talebi üzerine en geç bir ay içinde iki asil ve iki yedek üye seçmeye mecburdur. Bu görev zamanında yerine getirilmediği taktirde üyeler mahallin en büyük mülkiye amiri tarafından seçilir.

-Görevleri: Yetkili makamlar tarafından istenilen matrah ve servet takdirlerini yapmak, vergi kanunlarında yazılı fiyat, ücret ve bunun gibi matrah ve kıymetleri takdir etmektir.

-Yetkileri: Önemli görevler üstlenmiş olan takdir komisyonları, yukarıda belirtilen görevleri yerine getirirken kanunda yazılı olan inceleme yetkisine haizdir. Komisyon, servetleri, sınai hakları ve telif haklarını, imtiyazları, madenleri, mücevheratı, eski eserleri ve sanat eserlerini değerlemede bilirkişiye başvurabilir.

2.3.2 Zirai Kazançlar İl ve Merkez Komisyonları

3. KISIM: VERGİLENDİRME HUKUKU 2 (VERGİLENDİRME SÜRECİ)

3.1 Vergiyi Doğuran Olay

Vergileme, esas olarak üç ayak üstüne oturtulabilir. Bunlardan birincisi verginin mükellefi, ikincisi verginin konusu ve üçüncüsü de verginin mükellefi ile verginin konusu arasındaki ilişkiyi ortaya çıkaran vergiyi doğuran olayın meydana gelmesidir.

3.1.1 Verginin Konusu

Vergi ne üzerinden alınıyorsa o verginin konusunu oluşturur. Buna göre verginin konusu, maddi veya maddi olmayan unsurlar ve işlemler meydana getirir. Gelir, servet, harcama, hizmet, üretim veya hukuki işlemler vergi konusu olabilir.

3.1.2 Vergiyi Doğuran Olayın Meydana Gelmesi

Vergiyi doğuran olayın meydana gelebilmesi için yukarıda açıklanmış olan vergi mükellefi ile verginin konusu arasında, kanun koyucunun öngördüğü biçimde vergiyi doğuran olay, “Vergi kanunlarının vergiyi bağladıkları olayın vuku veya hukuki durumun tekemmülü ile doğar.” biçiminde ifade edilmiştir.

Vergi kanunlarının vergiyi bağladıkları olayın vuku ifadesi ayrıntılı açıklamalarını ilgili vergi kanunlarında bulur. Gelir vergisinde, gelirin elde edilmesi; kurumlar vergisinde, kurum kazancının elde edilmesi; katma değer vergisinde, satıcının malı teslim etmesi ya da hizmeti ifa etmesi; emlak vergisinde, kişilerin gayrimenkule sahip olması; motorlu taşıtlar vergisinde, verginin konusuna giren taşıtların tescil edilmesi; veraset ve intikal vergisinde, ölüm ya da bağışlama yoluyla ivazsız mal edinilmesi; damga vergisinde, kanunda yazılı sözleşmelerin ve diğer kağıtların imza edilmesi; gümrük vergisinde, eşyanın ithali ile vergiyi doğuran olay doğmuş olur.

Diğer yandan kanun koyucu vergiyi doğuran olayı sadece vergi kanunlarının vergiyi bağladıkları olayın vukuuna bağlamamış, konuyu daha da geniş bir açıdan ifade edebilme bakımından hukuki durumun tekemmülünü de bu kavram içine sokmuştur. Yani mükellefin bir şeyi fiilen elde etmeden hukuken elde ettiği hallerde veya o şeyin hukuken elde edilmeksizin sadece fiilen elde edilmesi hallerinde, vergiyi doğuran olayın meydana geleceğini kabul etmiştir.

Vergiyi doğuran olayın gerçekleşmesiyle vergi alacaklısı ile vergi borçlusu arasında, mükellef bakımından vergi borcu ve alacaklı idare bakımından da vergi alacağı ilişkisi kendiliğinden doğmuş olur. Bunun üzerine vergi alacaklısı tarafından vergi alacağının doğumuyla ilgili olarak başka herhangi bir işlem yapılmasına gerek yoktur. Ancak burada şunu da açık bir biçimde ifade etmek gerekir ki, vergiyi doğuran olayın meydana gelmesiyle vergi alacağı kendiliğinden tahsil edilebilecek (ödenebilecek) hale gelmez. Verginin ödenebilecek hale gelebilmesi için, bundan sonra onun tarh, tebliğ ve tahakkuk gibi aşamalardan geçmesi gerekir.

3.1.3 Yasaklanmış Faaliyetler ve Vergiyi Doğuran Olay

Vergiyi doğuran olayın meydana gelmesi için, mutlaka verginin konusunu oluşturan faaliyetlerin hukuka uygun bir şekilde gerçekleşmiş olması gerekmez. Hukuka uygun olmayan, yani kanunen yasaklanmış bazı durumlarda da vergiyi doğuran olay meydana gelebilir. Örneğin, kumarhane işletilmesi kanuna aykırı bir faaliyettir. Ancak, böyle bir faaliyet sonucunda gelir elde edilmesi halinde, bu gelirin vergilendirilmesi öngörülmüştür. VUK 9. madde; “Vergiyi doğuran olayın kanunlarla yasak edilmiş bulunması, mükellefiyet ve vergi sorumluluğunu kaldırmaz.”

3.1.4 Vergiyi Doğuran Olayın Önemi

Vergiyi doğuran olayın meydana gelmesi, vergileme sürecinin en önemli devresidir. Vergiyi doğuran olay bu nedenle vergileme sürecinin bütün devrelerinde etkisini gösterir.

3.1.5 Vergiyi Doğuran Olay ve Muafiyet ve İstisnalar

Genellikle vergi kanunlarında sosyal, ekonomik, kültürel, mali, idari ve siyasi nedenlerle, muafiyet ve istisna hükümlerine yer verilmiştir. Muafiyet ve istisnalar nedeniyle, vergiyi doğuran olay hiç doğmayacak mıdır; yoksa muafiyet ve istisnalar doğan vergi alacağının ödemesini mi ortadan kaldıracaktır? Tabii ki, vergiyi doğuran olayla birlikte mükellef için vergi borcu, vergi dairesi için vergi alacağı doğmuş olur. Ancak, mevcut muafiyet ve istisnalar, kanunda yer alan hükümler çerçevesinde verginin diğer aşamalarını ortadan kaldırır.

3.2 Verginin Tarhı

Vergiyi doğuran olaydan sonra, vergileme sürecinin ikinci ayağını verginin tarhı meydana getirir. VUK, verginin tarhını, vergi alacağının kanunlarda gösterilen matrah ve nispetler üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar itibariyle tespit eden idari muamelelerdir, biçiminde ifade etmiştir (VUK mad. 20).

3.2.1 Matrah

Verginin konusu ile verginin matrahını birbirleriyle karıştırmamak gerekir. Yukarıda ifade edildiği gibi vergi ne üzerinden alınıyorsa o şey verginin konusunu oluşturur. Oysa matrah, verginin üzerinden hesaplandığı değer veya miktardır. Diğer bir ifadeyle matrah, mükellefin ödemesi gereken verginin hesaplanmasına esas alınan teknik, fiziki ya da ekonomik büyüklüktür.

Vergiyi doğuran olayın ortaya çıkmasından sonra, verginin konusunu oluşturan nesnelere kanunda belirtilmiş olan muafiyet ve istisnalar ile diğer birtakım giderler uygulanmak suretiyle matrahlar tespit edilir. Örneğin, gelir vergisinin konusu gelirdir. Ancak gelir, elde edilmiş haliyle verginin matrahını meydana getirmez. Verginin matrahını ortaya çıkarabilmek için, gelir vergisinde yer alan ve elde edilmiş gelir unsurlarıyla ilgili muafiyet ve istisnalar ile o gelirin elde edilmesiyle ilgili kanunen indirilmesi gereken giderlerin ve indirimlerin indirilmesiyle bulunacak safi tutar, gelir vergisinin matrahını meydana getirir.

Matrah, fiziki bir miktar olabileceği gibi, iktisadi bir değer de olabilir. Örneğin matrah, benzinin litresi, hava gazının metreküpü olabileceği gibi, gelirin tutarı da olabilir. Matrahın tespitinde miktarın esas alınması suretiyle vergi uygulamasına, “miktar esası” ya da “spesifik vergiler”; değer esas alınması suretiyle vergi uygulamasına ise, “değer esası” ya da “advolerem vergiler” denilmektedir. Türk vergi sistemi içinde yer alan gelir, kurumlar, emlak, veraset ve intikal, katma değer vergisi gibi, hemen hemen tüm vergiler değer esası üzerinden alınmaktadır. Motorlu taşıtlar vergisi gibi bazı vergiler de, spesifik vergiler olarak vergi sistemimizde yer almıştır.

3.2.2 Vergi Tarife ve Oranları

Verginin konusu, mükellefi ve matrahı belli olan verginin tarh edilebilmesi için, matraha uygulanacak olan vergi tarife ve oranların belirlenmesi gerekmektedir.

Biraz önce değinilen matraha uygulanacak ölçüleri iki kısma ayırmak mümkündür. Bunlardan birincisi, matrah birimlerinden alınacak verginin mutlak rakam olarak tespit edilmesi, diğeri de, matraha belirli oranların uygulanmasıdır. Birinci tür uygulanan tarifeye “spesifik tarife”, diğer tarifeye de “advolerem tarife” adı verilmektedir. Hava gazının metreküpüne belirli bir tutarın uygulanması birinci tarifeye, gelire belirli bir oranın uygulanması da ikinci tür tarifeye örnek olarak verilebilir.

Advolerem tarifeler de kendi içinde değişik şekillerde uygulanabilir. Daha çok bu uygulamalar, tek oranlı tarife ve artan oranlı tarife şeklinde olmaktadır. Tek oranlı tarifelerde matraha tek oran uygulanmaktadır. Artan oranlı tarifelerde, matrah arttıkça matraha uygulanacak olan oran da artmaktadır.

Çağdaş vergileme sistemlerinde sübjektif karakterli gelir vergilerine daha çok artan oranlı tarifeler ve objektif nitelikli gelirler üzerinden alınan vergilere de genelde sabit oranlar uygulanır. Diğer vergilerde ise, niteliklerine göre vergi tarife ve oranları uygulanır. Türk vergi sisteminden örnekler vermek gerektiğinde, gelirler üzerinden alınan gelir vergisinde artan oranlı tarife ve kurumlar vergisinde tek oran uygulanmaktadır. Servet ve servet transferi üzerinden alınan emlak vergisinde (emlakın türü ve kullanım şekline göre) tek oran, veraset ve intikal vergisinde artan oranlı tarife, motorlu taşıtlar vergisinde spesifik tarife ve harcamalar üzerinden alınan katma değer vergisinde de malın ve hizmetin türüne göre değişik oranlı tarife kullanılır. Böylece belirlenen tarife ve oranlar ile vergi matrahı dikkate alınarak ödenecek vergi ortaya çıkmış olur.

3.2.3 Vergi Tarh Yetkisi

İlke olarak vergiyi tarh etme yetkisi, ilgili vergi dairesine aittir. Mükellefin bu konuda vergi tarh etme yetkisi bulunmamaktadır. Bunun tek istisnası ise, posta ile gönderilen beyannamelerdir. Posta ile gönderilen vergi beyannamelerinde mükellefin gösterdiği matraha kanunda oran uygulanarak ödenecek vergi, mükellef tarafından hesap edilir. Ancak bu kesin bir hesaplama değildir. Hesaplamada yapılacak yanlışlık, yine ilgili vergi dairesi tarafından düzeltilir.

3.2.4 Tarh Şekilleri

VUK, çeşitli tarh usulleri getirmiştir.

3.2.4.1 Beyana Dayalı Tarh

Beyana dayalı tarh vergilerde matrah, mükellef tarafından tespit edilir ve tespit edilen matrah bir beyanname ile vergi dairesine verilir. Bu tür beyan üzerine alınan vergilerde tarh işlemi, vergi dairesi tarafından yapılır. Vergi dairesi tarafından beyannamenin alınması üzerine, vergi dairesince tahakkuk fişi kesilir. Yani bu durumda verginin tarhı ile tahakkuk iç içe geçmiş durumdadır.

3.2.4.2 İkmalen Vergi Tarhı

İkmalen vergi tarhı, her ne şekilde olursa olsun bir vergi tarh edildikten sonra bu vergiye ilişkin olarak meydana çıkan defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak miktarı tespit olunan matrah veya matrah farkı üzerinden alınacak verginin tarh edilmesidir (VUK. mad. 29).

Bu açıklamaya göre idarece ikmalen vergi tarhiyatına gidilebilmesi için, iki unsur gerekir; daha önce verginin tarh edilmiş olması ve ortada ilave vergi salınmasını gerektiren matrah farkının olmasıdır.

3.2.4.3 Re’sen Vergi Tarhı

Re’sen vergi tarhı, VUK mad. 30’da geniş bir şekilde düzenlenmiştir. Re’sen vergi tarhına, vergi matrahının tamamen veya kısmen defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak tespit edilememesi hallerinde gidilir. Bu durumlarda tarhiyat, takdir suretiyle tespit edilmiş matrahlar üzerinden gerçekleştirilir.

İlke olarak re’sen takdir yetkisi, takdir komisyonlarına aittir. Takdir komisyonları ile birlikte vergi inceleme elemanlarının da takdir yetkisi vardır.

VUK’a göre re’sen takdir nedenleri şunlardır;

*Vergi beyannamesinin kanuni süre geçtiği halde verilmemesi

*Vergi beyannamesinin kanuni veya ek süre içinde verilmesine rağmen, beyannamede vergi matrahına ait bilgilerin gösterilmemesi

*Kanuni defterlerin tutulmaması, tasdiksiz oluşu veya ibraz edilememesi

*Defter kayıtları ve belgelerin sıhhatli bir vergi incelemesi yapılabilmesi için yeterli olmaması

*Defter kayıtları ve beyannamelerin gerçek durumu yansıtmaması

*İmza ve tasdik zorunluluğuna uyulmaması

3.2.4.4 Verginin İdarece Tarhı

Verginin idarece tarhı, ikmalen ve re’sen tarhiyat kapsamına girmeyen hallerde ve zamanında normal şekilde tarh edilemeyen vergilerin idarece belirli matrahlar üzerinden tarh edilmesidir. Bu tarh usulünün uygulama alanı oldukça sınırlıdır.

3.3 Verginin Tebliği

Vergilemede bir genel ilke, vergilendirmeye ilişkin ve hukuki sonuç doğurabilecek tüm konuların mükellef veya vergi sorumlularına bildirilmesidir. Hukukun diğer alanlarında yapılması gereken tebligatlar, 7201 sayılı Tebligat Kanunu ve bu Kanun gereği çıkartılmış olan Tebligat Tüzüğü hükümlerine göre yapılır. Ancak vergi hukukunun özelliği gereği, burada bu genel düzenlemelerin dışına çıkılmış ve yapılması gereken tebligatlar VUK hükümlerine tabi kılınmıştır. Ancak bu kanunda hüküm bulunmayan hallerde yine Tebligat Kanunu hükümlerine başvurulacaktır.

VUK mad. 21; “Tebligat, vergilendirmeyi ilgilendiren ve hüküm ifade eden hususların yetkili makamlar tarafından mükellefe veya ceza sorumlusuna yazı ile bildirilmesidir.”

3.3.1 Tebliğin Konusu

Tebliğin konusu oldukça geniştir. Vergilendirmeyle ilgili olup hüküm ifade edebilecek tüm hususlar tebliğin konusuna girer.

3.3.2 Tebliği Yapacak Kişiler

Tebliğ yapılacak kişileri, gerçek ve tüzel kişiler olarak ikiye ayırabiliriz. Bunların dışında tebligat yapılacak onları, tebligat yapılacak diğer kişiler başlığı altında toplamak mümkündür.

3.3.3 Tebliğ Usulleri

Esas olarak tebliğler, posta ile tebliğ ve ilan yoluyla tebliğ şeklinde yapılır. İlan usulü ile tebliğ, adreslerin bilinmemesi halinde gidilen bir tebliğ usulüdür.

3.3.4 Tebliğin İçeriği ve Şekli

Tebligatın içeriği, yani tebliğde hangi hususların yer alacağı ve tebliğin şekli, VUK 104. ve 105. maddelerinde ayrıntılı bir şekilde ele alınmıştır.

3.4 Verginin Tahakkuku

Vergiyi doğuran olay ortaya çıktıktan ve buna bağlı olarak tarh işlemi yapılarak işlem tebliğ edildikten sonra, tahakkuk aşaması ile ilgili işlemler başlamış olur. VUK 22. maddesi tahakkuku, “tarh ve tebliğ edilen bir verginin, ödenmesi gereken bir safhaya gelmesidir.” şeklinde tanımlamıştır.

Verginin tebliğ edilmesi ile vergi borcu ödenmesi zorunlu hale gelmiş olmamaktadır. Verginin ödenmesinin zorunlu hale gelebilmesi için başka bazı hususların da gerçekleşmiş olması gerekir;

Mükellef, ya kendisine tebliğ edilen vergiyi kabullenerek ödeme yolunu tercih eder ya da bunu süresinde dava konusu yapar. Dava etmeyerek dava süresini geçirirse, sürenin bitiminde herhangi bir işleme gerek kalmaksızın vergi kendiliğinden tahakkuk eder. Mükellef, ikinci yolu seçerek, vergi davası açma yoluna gidebilir. Vergi mahkemelerinde dava açma süresi, tebligattan itibaren 30 gündür. Vergi mahkemesinde dava açılması, tarh ve tebliğ edilen vergilerin tahsilini durdurur. İstinaf ya da temyiz yoluna başvurulmuş olması, yürütmeyi durdurma kararı verilmedikçe, yürütmeyi kendiliğinden durdurmaz.

3.4.2 Tahakkuk Şekilleri

Üç farklı durumdan bahsedeceğiz;

3.4.2.1 Beyan Üzerine Tarh Edilen Vergilerin Tahakkuku

Beyan üzerine alınan vergiler, tahakkuk fişi ile tahakkuk ettirilir. Buna göre vergi dairesince beyannamenin alınması üzerine bir tahakkuk fişi düzenlenir ve bunun bir nüshası mükellefe veya beyannameyi mükellef adına vergi dairesine getiren kişiye verilir. Bu suretle vergi tahakkuk etmiş olur. Vergi beyannamesini vergi dairesine tevdi eden kimsenin kendisine verilen fişi almaması, tahakkukuna engel olmaz. Bu taktirde tahakkuk fişi posta ile mükellefe gönderilir.

Vergi sistemimizde; gelir, kurumlar, katma değer, veraset ve intikal, emlak vergileri, esas olarak beyan üzerine tarh edilen vergilerdir.

3.4.2.2 İkmalen ve Re’sen Tarh Edilen Vergilerin Tahakkuku

İkmalen ve re’sen tarh edilen vergiler de, tahakkuk etmek için tabii ki mükellefe tebliğ edilir. Tebliğ edilen verginin nasıl ve ne zaman tahakkuk edeceği, verginin tahakkuku ile ilgili olarak yukarıda yapılmış açıklamalara göre gerçekleşecektir. Yani, ikmalen ve re’sen verginin tarhı halinde, tarhiyatların dava konusu yapılmaması ya da yapılmasına göre verginin tahakkuku, biraz önce yapılan genel açıklamalara göre gerçekleşmiş olacaktır.

3.4.2.3 Tahakkuku Tahsile Bağlı Vergilerin Tahakkuku

VUK 24. maddesi tahakkuku tahsile bağlı vergilerle ilgili olarak, “Mahiyetleri itibariyle tahakkuku tahsile bağlı vergilerde, verginin tahsili, tahakkuku da içine alır.” demektedir. Damga vergisinde basılı damga kullanma veya makbuz verme halleri, bu tür tahakkuklara örnek olarak gösterilebilir.

3.5 Vergi Alacağının Ortadan Kalkması

Vergi alacağı, ödeme, zamanaşımı, takas, terkin ve vergi hatalarının düzeltilmesi halinde ortadan kalkar. Vergi idaresi için vergi alacağı ve mükellef için vergi borcu geniş olarak yorumlandığı taktirde, yani bu kavram içine vergi cezalarının da dahil olduğu düşünüldüğünde, uzlaşma, cezalarda indirim, ölüm, pişmanlık ve ıslah ve af yolu ile de vergi alacağı ortadan kalkar.

3.5.1 Ödeme

Ödeme, alacak ve borç ilişkisinin en tabii ortadan kalkma şeklidir. Bir borç ve alacak ilişkisi doğurması nedeniyle vergi, ödeme ile ortadan kalkar. VUK’un 23. maddesi ödeme konusunu vergi alacaklısı açısından ele almış ve madde başlığında tahsil kelimesini kullanmıştır. Adı geçen madde tahsili, “Verginin tahsili, verginin kanuna uygun surette ödemesidir.” şeklinde tanımlamıştır.

3.5.2 Ödeme Yeri

VUK 110. maddesi ödeme yerini düzenlemiştir. Bu maddede ödeme yeri, mükellefin bağlı olduğu vergi dairesi olarak belirlenmiştir. Tabii ki burada ifade edilen vergi dairesi, mükellefin esas olarak muhatabı olmakta ve ilke olarak verginin de söz konusu daireye ödenmesi gerekmektedir. Ancak kanun koyucu, “Mükellef vergi borcunu vergi dairesinin bulunduğu belediye sınırlarının dışındaki vergi dairelerine de yatırabilir.” düzenlemesine maddede yer vermek suretiyle, mükelleflere ödemelerinde kolaylık sağlamak istemiştir.

3.5.1.2 Genel Ödeme Zamanları

Verginin tahakkuk etmesi ile ödemenin aynı anda yapılmış olması mümkün değildir. Bu bakımdan, kanun koyucu her vergi kanununda o vergi ile ilgili ödeme süreleri tespit etmiş ve ayrıca VUK mad. 111’de bu konuda genel bir hüküm getirmiştir; “Vergi, kanunlarda gösterilen süreler içinde ödenir.” Öte yandan, kanunda mükellefe bazı kolaylıklar sağlanmıştır. Kanunun 15. maddesinde ölüm halinde ve 17. maddesinde de mükellefin zor durumda olması halinde vadenin uzayabileceği düzenlenmiştir.

3.5.1.3 Özel Ödeme Zamanları

VUK, belirlenmiş olan bu genel ödeme zamanlarından sonra 112. maddesiyle de özel ödeme zamanları belirlenmiştir. Bu hükme göre;

-İkmalen, re’sen ve idarece tarh olunan vergiler taksit zamanlarından önce tahakkuk etmişse, taksit zamanları içinde ödenir. Tarh edilen vergiler taksit süreleri kısmen veya tamamen geçtikten sonra tahakkuk etmişse, geçmiş taksitlerin tahakkuk tarihinden başlayarak bir ay içinde ödenmesi gerekir.

-Ülkeyi terk ve ölüm gibi mükellefiyetin kalkmasını gerektiren durumlar dolayısıyla tarh olunan vergiler, beyanname verme süreleri içinde ödenir. Vadesi bu sürelerden sonra gelen vergilerin ödenmesi de aynı zamanda yapılır.

-Ülkeyi terk edenlerin, ölenlerin veya benzer haller dolayısıyla mükellefiyeti kalkanların ikmalen, re’sen veya idarece tarh olunan vergileri tahakkuk tarihinden başlayarak bir ay içinde ödenmesi gerekir.

3.5.1.4 Gecikme Faizi

Zamanında ödenmeyen vergi borcu için gecikme faizi ve gecikme zammı uygulanır. Gecikme zammı, tahakkuk etmiş ve ödenebilir hale geldiği halde vadesinde ödenmemiş olan vergi ve diğer kamu alacaklarına uygulanır.

3.5.1.5 İade Faizi

Kanunun bir yandan vergi borcunu zamanında ödemeyenler hakkında gecikme faizini düzenlerken, vergi dairesinden alacaklı olanlar için de iade faizi denilebilecek bir hüküm getirmiştir.

Kanun 112. maddenin 5. bendinde, “fazla veya yersiz olarak tahsil edilen veya vergi kanunları uyarınca iadesi gereken vergilerin, ilgili mevzuat gereğince mükellef tarafından tamamlanması gereken bilgi ve belgelerin tamamlandığı tarihi takip eden üç ay içinde iade edilmemesi halinde, bu tutarlara üç aylık sürenin sonundan itibaren düzeltme fişinin mükellefe tebliğ edildiği tarihe kadar geçen süre için…” faiz ödenmesi gerektiği düzenlenmiştir.

3.5.2 Zaman Aşımı

Zamanaşımı hem özel hukukta hem kamu hukukunda uygulama alanı bulan hukuki bir müessesedir. Özel hukukta zamanaşımı (düşürücü zamanaşımı) esas itibariyle belli bir sürenin geçmesini ve o süre içinde alacaklının alacağını elde etmek hususunda hareketsiz kalması nedeniyle borçlunun ifadan kaçınma hakkına sahip olmasını ifade eder.

Teorik olarak hukukta zamanaşımının lehinde ve aleyhinde birçok şey söylenmiştir. Genel anlamda zamanaşımının lehinde ve aleyhinde ileri sürülmüş olan görüşleri vergi hukuku alanına kaydırdığımızda şunları söyleyebiliriz;

Zamanaşımının lehinde olarak;

-Zamanaşımının kabul edilmemesi halinde, vergi mükelleflerini uzun süre vergi borcu ödeme baskısı altında bırakarak onların serbest hareket etme imkanını ortadan kaldıracağı ve yapmaları gereken yatırımları yapmaktan alıkoyabileceği

-Zamanaşımına yer verilmemesi durumunda defter ve belgeleri uzun süre saklama zorluğu nedeniyle belirli bir zamandan sonra mükelleflerin haklarını ispatlamada zorluklarla karşı karşıya bırakılabileceği

-böyle bir müesseseye vergi hukuku alanında yer verilmesiyle, vergi idaresi ve vergi yargısının daha süratli çalışmasının sağlanabileceği gibi nedenler ileri sürülmüştür.

Zamanaşımının aleyhinde olan görüşler de vardır. Bu görüşlerin esası, vergide eşitlik ilkesinin zedeleneceği yönünde olmuştur. Ancak buna rağmen zamanaşımı konusu vergi hukukunda çok geniş bir uygulama alanı bulmuştur.

3.5.2.2 Tarh Zamanaşımı

Kavram olarak VUK 113 ve 114’te düzenlemiş olan zamanaşımı hakkında bazı yazarlar tarh zamanaşımı ifadesini kullanmakta ve bazı yazarlar da bu düzenlemeleri tahakkuk zamanaşımı olarak adlandırmaktadır. Bu zamanaşımını tarh zamanaşımı şeklinde ifade etmenin daha doğru olacağını düşünmekteyiz. VUK 113. maddesinin birinci fıkrası zamanaşımını, “zamanaşımı, süre geçmesi suretiyle vergi alacağının ortadan kalkmasıdır.” şeklinde ifade ettikten sonra, onu izleyen fıkrada da “Zamanaşımı, mükellefin bu hususta müracaatı olup olmadığına bakılmaksızın hüküm ifade eder.” hükmüne yer vermiştir.

3.5.2.3 Tarh Zamanaşımında Süreler ve Sürelerin Durması ile Kesilmesi

VUK 114. maddesinde “vergi alacağının doğduğu takvim yılını takip eden yılın başından başlayarak beş yıl içinde tarh ve mükellefe tebliğ edilmeyen vergiler zamanaşımına uğrar.” ifadesine yer verilmiş ve böylece tarh zamanaşımı süresi beş yıl olarak kabul edilmiştir.

Burada gözardı edilmeyecek husus, zamanaşımı süresinin başlama zamanıdır. Vergi hukukunda genellikle süreler ertesi takvim yılının başından itibaren başlar. Aynı ilke tarh zamanaşımının başlangıcında da kabul edilerek, zamanaşımı hükmünde görüldüğü üzere vergiyi doğuran olayı izleyen yılın birinci gününden itibaren başlatılmaktadır.

Daha önce işlemiş olan süreler saklı kalmak ve kanunen belirlenmiş olan hususların gerçekleşmesi şartıyla zamanaşımı sürelerinin işlememesine, zamanaşımının durması denilmektedir. Demek ki zamanaşımı sürelerinin durması için; sürelerin durması hakkında kanunlarda hüküm olması ve daha önce işlemiş olan sürelerin süre hesabında dikkate alınmaması gerekmektedir. Oysa ileride açıklanacağı üzere zamanaşımının kesilmesi halinde, daha önce işlemiş olan süreler sürelerin hesaplanmasında dikkate alınmaz. Zamanaşımının durması ile kesilmesini birbirinden ayıran da budur. Vergi hukukunda zamanaşımı süresinin durması bazı şartlara bağlanmıştır. Bunlardan biri, konunun takdir komisyonlarına götürülmesi ve diğeri de mücbir sebep halinin varlığıdır.

3.5.2.3.2.1 Takdir Komisyonlarına Başvurulması

Takdir komisyonları, matrah ve servet takdirlerini yapmak üzere vergi dairelerine ve mükelleflere yardım etmek amacıyla kurulmuş olan kuruluşlardır. Takdir komisyonlarının görevleri VUK 74. maddesinde ayrıntılı olarak belirlenmiştir. VUK 114; “… vergi dairesince matrah takdiri için takdir komisyonlarına başvurulması zamanaşımını durdurur. Duran zamanaşımı mezkur komisyon kararının vergi dairesine tevdiini takip eden günden itibaren işlemeye devam eder.” hükmüne yer verilmiştir. Ancak, burada işlemeyen süre bir yıldan fazla olamaz. Demek ki, konunun idare tarafından takdir komisyonuna götürülmesi halinde, kanunda açık bir hüküm olması halinde, kanunda açık bir hüküm olması nedeniyle, takdir komisyonlarına başvurulmasından komisyon kararının vergi idaresine gönderilmesine kadar geçen süre içinde zamanaşımı süresi işlemeyecektir. Ancak, vergi mahkemesine dava açılması halinde, yargı kuruluşlarına geçen süre içinde zamanaşımı süresinin işleyip işlememesi tartışma konusu yapılmaktadır. Takdir komisyonlarında geçen sürenin zamanaşımını durduracağı hakkında açık bir hüküm olmasına rağmen, yargı kuruluşlarında geçen süre içinde zamanaşımının durup durmayacağı hakkında kanunlarda açık bir hüküm olmaması böyle bir tartışmayı ortaya çıkarmaktadır.

3.5.2.3.2.2 Mücbir Sebep

Mücbir sebep, kişinin elinde olmayan dış etkenlerle hukuken üzerine düşen görevlerin yerine getirilmesini önleyen hallerdir. Mücbir sebebin varlığı halinde böyle bir durumla karşı karşıya olan kişinin, hukuken korunması hukukun doğal sonucu olması gerekir. Olayların mücbir sebep olarak kabul edilebilmesi için, bunların bazı şartlar altında gerçekleşmiş olması gerekir;

-Ortada vergilendirmeyi engelleyen bir kuvvetin var olması

-Vergilendirmeyi engelleyen kuvvetin kişinin iradesi dışında meydana gelmesi

-Meydana gelmiş olan olayın, kişinin bilinç ve iradesi içinde olmaması

Mücbir sebep müessesesine hemen hemen bütün hukuk dallarında yer verilmiştir. Vergi kanunlarının birkaç yerinde mücbir sebep konusuna yer verildiği gibi, esas olarak mücbir sebep konusu, VUK 13. maddesinde hüküm altına alınmıştır.

-Vergi ödevlerinden herhangi birinin yerine getirilmesine engel olacak derecede ağır kaza, ağır hastalık ve tutukluluk

-Vergi ödevlerinin yerine getirilmesine engel olacak yer sarsıntısı ve su basması gibi afetler

-Kişinin iradesi dışında vukua gelen gaybubetler

-Sahibinin iradesi dışındaki sebepler dolayısıyla defter ve vesikaların elinden çıkmış bulunması

gibi sebepler, maddede mücbir sebep halleri olarak sayılmıştır.

Kanunun ifadesine bakıldığında mücbir sebeplerin varlığı halinde zamanaşımının durması konusunun, sadece verginin mükellef tarafı ile ilgili olduğu ve vergi idaresinin böyle bir iddiayı ileri sürerek zamanaşımı süresini durduramayacağını, ifade etmek mümkündür.

3.5.2.3.3 Tarh Zamanaşımı Süresinin Kesilmesi

Bilindiği üzere zamanaşımının kesilmesiyle birlikte süreler yeniden işlemeye başlar. Yani önceden işlemiş olan süreler zamanaşımının hesabında dikkate alınmaz. VUK’da tarh zamanaşımının kesilmesi hakkında herhangi bir hüküm bulunmamaktadır.

Vergilerin tahakkukuna kadar olan süre içinde zamanaşımının kesilmesi hakkında kanunda herhangi bir hüküm olmadığından ve zamanaşımının kesilmesi kanuni bir hükmü gerektirdiğinden, belirtilen zamanaşımının kesilmesi durumları hariç, vergi hukukumuzda tarh zamanaşımının kesilmesi söz konusu değildir.

3.5.3 Terkin

Kelime anlamıyla terkin, silinme anlamına gelir. Vergi hukukunda terkin de, olumsuz bazı şartların gerçekleşmesi halinde mükelleflerin vergi borçlarının silinmesi anlamını taşır.

Mükellefin vergi idaresi bakımından büyük önemi vardır. Onu ekonomik bakımdan ayakta tutmanın önemi, idarenin o gün vergi almasından çok daha önemlidir. Yani idare, mükellefi vergi kaynağı olarak düşünmek zorundadır. Bu bakımdan VUK’un 115. maddesiyle terkin müessesini düzenlemiştir.

Terkin hükümlerinin uygulanabilmesi için mükellefler, yangın, yer sarsıntısı, su basması, kuraklık, don, muzır hayvan ve haşarat istilası ve buna benzer afetlere uğramış olmalıdır.

Bu gibi afetler yüzünden;

-Varlıklarının en az üçte birini kaybeden mükelleflerin bu afetlerin zarar verdiği gelir kaynakları ile ilgili bulunan vergi borçları ve vergi cezaları

-Ürünlerinin en az üçte birini kaybeden mükelleflerin, afete maruz kalan arazi için zararın tahakkuk ettiği hasat ve devşirme zamanlarına tesadüf eden yıla ait olarak tahakkuk ettirilen arazi vergisi borçları ve vergi cezaları,

Maliye Bakanlığınca zararla orantılı olarak kısmen veya tamamen terkin olunur.

3.5.4 Vergi Hatalarının Düzeltilmesi

Vergilendirme işlemleri sırasında gerek mükellef ve gerek idare tarafından bazı hataların yapılması mümkündür. Vergi hataları mükellefler tarafından yapılabileceği gibi vergi idaresi tarafından da yapılabilir. Yapılmış olan vergi hatalarını iki yönlü düşünmek gerekir. Bunlardan birincisi, mevzuatın olaya uygulanması sırasında hukuki kuralların yorumundan doğan hatalardır. Bu tür hataların sağlıklı sonuca ulaştırılması yargı yolu ile olur. Diğer tür hatalar ise, olaya yorum sonucu uygulanacak hukuki hükümler dışında kalan ve uygulamadan kaynaklanan hatalardır. Bu tür hataların düzeltilmesi yorum hataları kadar zor değildir.

Bizim hukuk sistemimizde de bu tür vergi hatalarının vergi yargısına götürülmeden vergi idaresi tarafından çözümlenebilmesi konusunda bazı hükümler getirildiği görülmektedir. VUK’un 116 ile 126. maddeleri arasında vergi hatalarının düzeltilmesine ilişkin hükümler bulunmaktadır.

3.5.4.1 Vergi Hatası Kavramı

VUK 116. maddesinde vergi hatası, “Vergiye müteallik hesaplarda veya vergilendirmede yapılan hatalar yüzünden haksız yere fazla veya eksik vergi istenmesi veya alınmasıdır.” biçiminde tanımlanmıştır. Bu tanıma bakıldığında vergi hatalarının hesap hataları ve vergilendirme hataları şeklinde iki kısma ayrıldığı görülmektedir.

3.5.4.1.1 Hesap Hataları

Kanunun 117. maddesinde hesap hataları; matrah hataları, vergi miktarında hatalar ve verginin mükerrer olması şeklinde üç alt kısma ayrılmıştır;

*Matrah hataları: Matrah hataları, vergilendirme ile ilgili beyanname, tekalif (vergi) cetveli ve kararlarda matraha ait rakamların veya indirimlerin eksik veya fazla gösterilmiş veya hesaplanmış olmasıdır. Mükellefler tarafından verilmiş olan beyannamelerde matraha ait bilgilerin eksik veya fazla toplanmış olması, matrah hataları için verilecek bir örnektir.

*Vergi miktarında hatalar: Vergi miktarında hatalar; vergi oran ve tarifelerinin yanlış uygulanması; mahsupların yapılmamış veya yanlış yapılmış olması; beyanname, tekalif cetveli ve kararlarda verginin eksik veya fazla gösterilmesi şeklinde yapılan hatalardır.

*Verginin mükerrer olması: Aynı vergi kanununun uygulanmasında belli bir vergilendirme dönemi için aynı matrah üzerinden bir defadan fazla vergi alınması veya istenmesi halinde, verginin mükerrer olması hali ortaya çıkar. Verilen bu tanıma göre verginin mükerrer olabilmesi için; vergilendirme döneminin, vergi matrahının ve verginin aynı olması gerekir.

Görüldüğü üzere bu hatalar, ilk bakışta görülebilen ve herhangi bir yorumu gerektirmeyen türden hatalardır.

3.5.4.1.2 Vergilendirme Hataları

VUK 118. maddesinde de vergilendirme hataları dört kısma ayrılarak her biri ayrı tanımlanmıştır;

*Mükellefin şahsında hata: Bir verginin asıl borçlusu yerine başka bir kişiden istenmesi ve alınması halinde mükellefin şahsında hata meydana gelir. Gelir vergisi mükellefi olmayan bir kişiden isim benzerliği dolayısıyla vergi talep edilmesi bu duruma örnek olarak gösterilebilir.

*Mükellefiyette hata: Mükellefiyette hata, açık olarak vergiye tabi olmayan veya vergiden muaf olan bulunan kimselerden vergi istenilmesi veya alınmasıdır. Bazı kişiler vergiye tabi değildir. Bazı kişiler de esas olarak vergi mükellefi sayıldığı halde vergiden muaf tutulmuşlardır. Yani vergiye hiç tabi olmamak ile vergiye tabi olup vergiden muaf olmak aynı anlama gelmemektedir. İşte vergiye tabi olmayan veya vergiden muaf olan kişilerden vergi istenilmesi ve alınması halinde, mükellefiyette hata ortaya çıkmış olur.

*Vergi konusunda hata: Açık olarak vergi konusuna girmeyen veya vergiden istisna olan gelir, servet, madde, kıymet, evrak ve işlemeler üzerinden vergi istenmesi veya alınması halinde verginin konusunda hata yapılmış olur. Bilindiği üzere her verginin bir konusu bulunur. Verginin konusu denildiğinde, üzerinden verginin alındığı şey akla gelir. Gelir, servet, harcama gibi. Ancak, elde edilmiş olan her gelir verginin kapsamına dahil olmayabilir. Verginin kapsamına girmediği halde, kapsam içi gibi düşünülerek o geliri elde eden kişiden vergi istenilmesi halinde verginin konusunda hata ortaya çıkar.

*Vergilendirme veya muafiyet döneminde hata: Vergilendirme veya muafiyet döneminde hata, alınan verginin ilgili bulunduğu vergilendirme döneminin yanlış gösterilmiş veya süre itibariyle eksik veya fazla hesaplanmış olmasıdır. Örneğin, basit usule tabi olmanın şartlarını yıl içinde kaybeden mükelleflerin yılbaşından itibaren vergilendirilmek istenilmesi ve bazı vergilerde uygulama alanı bulan geçici muafiyet dönemlerinin yanlış hesap edilmesi gibi.

3.5.4.2 Vergi Hatalarının Ortaya Çıkması

Vergi hataları, mükellef tarafından ortaya çıkarılabileceği gibi vergi idaresi tarafından da ortaya çıkarılabilir. Vergi idaresi tarafından hataların ortaya çıkarılması; ilgili memurun hatayı görmesi ve bulmasıyla, üst memurların yaptıkları incelemeler sonucunda hataların görülmesiyle, hatanın teftiş sırasında ortaya çıkarılmasıyla ve hatanın vergi incelemesi sırasında ortaya çıkarılmasıyla olur. (VUK mad. 119)

3.5.4.3 Düzeltme Talebi ve Re’sen Düzeltme

Mükellefler tarafından vergi hatalarının ortaya çıkarılması halinde, bu kişiler vergi işlemlerindeki hataların düzeltilmesini vergi dairesinden yazı ile isteyebilir. Düzeltme talepleri vergi dairesinden bizzat istenebileceği gibi, düzeltme taleplerinin posta ile gönderilmesi de mümkündür. (VUK mad. 122)

Vergi mahkemesi, bölge idare mahkemesi ve Danıştay’dan geçmiş olan işlemlerde vergi hataları bulunması halinde dahi, düzeltme talebinde bulunulabilir. Söz konusu kararların kesinleşmiş olmaları durumunda da düzeltme talebinde bulunmak mümkündür. Ancak burada düzeltme yoluna başvurulabilmesi ve düzeltmelerin yapılabilmesi için, hatalar hakkında yargı kuruluşları tarafından bir karar verilmemiş olması gerekir. Yargı kuruluşlarınca verilen kararlar, hatalı işlemi de kapsadığı taktirde artık vergi hatalarının düzeltilmesi yoluna gidilemeyeceği kuşkusuzdur. (VUK . mad. 125)

İdarece ortaya çıkarılmış olan ve üzerinde tereddüt edilmeyen açık ve mutlak vergi hataları re’sen düzeltilebilir. Vergi hatalarının idarece re’sen düzeltilmesi halinde mükelleflerin yapılan bu işleme karşı vergi mahkemelerinde dava açma hakları saklı tutulmuştur. (VUK. mad. 121)

3.5.4.4 Düzeltme Taleplerinin İncelenmesi ve Düzeltme

Vergi dairesinin düzeltme ile ilgili servisi, düzeltme isteklerine kendi düşüncelerini de ekleyerek onları düzeltme makamına gönderir. Düzeltme makamı düzeltme talebini yerinde gördüğü taktirde, düzeltmenin yapılması kabul olunur ve düzeltme işlemi ilgili vergi dairesi müdürünce onaylanır.

Talep yerinde görülmediği takdirde reddedilir ve durum mükellefe tebliğ olunur (VUK. mad. 123). Bu durumda mükellefin dava açma hakkı saklıdır.

3.5.4.5 Şikayet Yolu ile Başvuru

Vergi mahkemesine dava açma süresi olan otuz gün geçtikten sonra düzeltme talepleri reddedilenler, şikayet yolu ile Maliye Bakanlığına başvurabilir. Belediyelere ve il özel dairelerine ait vergilerde şikayet yolu ile başvurma, ilgili belediye başkanlıkları ile valiliklere yapılır (VUK. mad. 124).

Şikayet yolu ile düzeltme talebi reddedilenlerin de, dava açma hakları mevcuttur.

Tarh zamanaşımı süresi olan beş yıl dolduktan sonra meydana çıkarılan vergi hataları düzeltilemez.

4. KISIM: VERGİLENDİRME HUKUKU 3 (VERGİLENDİRME İLE İLGİLİ DİĞER DÜZENLEMELER)

4.1 Süreler

Genel olarak hukukta süreler, hakların ve yetkilerin kazanılması ve kaybedilmesi bakımından çok önemli hukuki düzenlemelerdir. Vergi hukukundaki sürelerin ise, bu hukuk alanının niteliği gereği diğer birçok hukuk dallarından çok daha önemli olduğu söylenebilir.

4.1.1 Sürelerin Sınıflandırılması

Süreyi koyan kuruluşlar bakımından süreler; kanuni süreler, idari süreler ve yargısal süreler olmak üzere üç kısma ayrılır. Hukuki nitelikleri bakımından süreler; hak düşürücü süreler, düzenleyici süreler, vergilendirme ödevlerine ilişkin süreler ve diğer süreler biçiminde kısımlara ayrılabilir.

4.1.1.1 Süreyi Koyan Kuruluşlar Bakımından Süreler

*Kanuni süreler: Kanuni süreler, kanunlarla belirlenmiş olan sürelerdir.

*İdari süreler: VUK 14. maddesinin ikinci fıkrasında, kanunda açıkça yazılı olmayan hallerde on beş günden aşağı olmamak şartıyla süre tespit edebilmesi konusunda idareye yetki verilmiştir.

*Yargısal süreler: Vergi uyuşmazlıklarının çözümü sırasında yargı kuruluşları tarafından tespit edilmiş olan sürelere yargısal süreler denir.

4.1.1.2 Hukuki Nitelikleri Bakımından Süreler

*Hak düşürücü süreler: Bu tür süreler, var olan bir hakkın ortadan kalkmasına neden olur. Hak düşürücü süreler, hem verginin mükellefi ve hem de vergi idaresi bakımından geçerlidir.

*Düzenleyici süreler: Düzenleyici süreler, belirli işlemlerin yapılması hakkında vergi idaresine veya vergi yargı kuruluşlarına tanınmış olan sürelerdir.

*Vergi ödevlerine ilişkin süreler: Hem maddi hem de şekli mükellefiyetlerin yerine getirilmesi, genellikle sürelere bağlanmıştır.

*Diğer süreler: Vergi almanın karşılıksız olması ve verginin devletin egemenlik gücüne dayanarak alınması nedeniyle, vergi düzenlemeleri içerisinde mükelleflere bazı kolaylıklar sağlanmak istenmektedir. BU kolaylıkların gerçekleşmesi de bazı şartlara ve sürelere bağlanmıştır.

4.1.2 Sürelerin Hesaplanması

Sürelerin gün, hafta veya ay ve sonu belli edilen bir zamana göre verilmiş olması hallerinde hesaplanma şekilleri bazı özellikler gösterir.

4.1.3 Sürelerin Uzaması

Vergi hukukunda sürelerin uzamasına imkan tanıyan bazı düzenlemeler bulunmaktadır;

*Mücbir sebep hallerinde sürelerin uzaması

*Ölüm halinde sürelerin uzaması

*Zor durumda olma halinde sürelerin uzaması

4.2 Değerleme

Değerleme, özellikle gelir ve kurumlar vergileri gibi vergilerde vergi matrahının tespitinde çok önemli rol oynar. Gelir vergisinde bilanço esasına göre ticari kazanç, teşebbüsteki öz sermayenin hesap dönemi sonunda ve başındaki müspet fark olarak tanımlanmıştır. Matrahın bu şekilde tespiti, kurumlar vergisi için de geçerlidir.

Öz sermaye, işletmelerin sahip olduğu değerler ile alacaklarının toplamından borçlarının düşülmesi ile elde edilir. Bir işletmenin öz sermayesini hesaplayabilmek için de, işletmenin sahip olduğu değerlerin belirli ölçüler içinde değerlendirilmesi gerekir.

Kanun’da değerleme hükümleri içerisinde değerleme esasları belirtildikten sonra, iktisadi işletmelere dahil kıymetleri değerleme ve servetleri değerleme konularına geniş bir biçimde yer verilmiştir.

4.2.1 Değerleme Ölçüleri

Değerleme iktisadi kıymetlerin türü ve niteliği dikkate alınmak suretiyle; maliyet bedei, borsa rayici, tasarruf değeri, mukayyet değer, itibari değer, vergi değeri, rayiç bedel, emsal bedeli ve ücreti ölçülerine göre yapılır (VUK mad. 261).

VUK uyarınca tutulması zorunlu defterler hesap dönemi itibariyle tutulur. Yani kayıtlar her hesap dönemi sonunda kapatılır ve ertesi dönem başında tekrar açılır. Hesap dönemi, özel hesap dönemi hariç, normal olarak takvim yılıdır. Buna göre defterlerin 31 Aralık tarihi itibariyle kapatılması ve 1 Ocak’ta tekrar açılması gerekir. Bu bakımdan, değerlemenin esas olarak gelir ve kurumlar vergisinde geçerli olduğu dikkate alındığında, işletmeye dahil olan mevcutlar, alacaklar ve borçların sayılması, ölçülmesi, tartılması ve kanunlarda belirlenmiş olan ölçülere göre değerlendirilmesinin yılın son günü olan 31 Aralık tarihi itibariyle yapılması gerekir. Sözü edilen 261. maddedeki değerleme ölçüleri;

*Maliyet bedeli

*Borsa rayici

*Tasarruf değeri

*Mukayyet değer

*İtibari değer

*Vergi değeri

*Rayiç bedel

*Emsal bedeli ve emsal ücreti

4.2.2 İktisadi İşletmelere Dahil Kıymetleri Değerleme

Burada iktisadi işletmelere dahil olan kıymetlerden; gayrimenkullerin; demirbaş eşyanın; işletmede mevcut olan malların; zirai ürünlerin; menkul kıymetlerin; yabancı paraların; alacak ve borçların; ilk kuruluş ve genişleme giderleri ile peştemallıkların; aktif ve pasif geçici hesaplarının; kasa mevcudunun; ihraç edilen tahvillerin ve karşılıkların; nasıl değerlendirilecekleri belirlenecektir.

4.3 Amortismanlar

Amortisman, işletmenin sahip olduğu maddi ve gayri maddi değerlerde zamanla aşınma ile meydana gelen değer kayıplarının sonuç hesaplarına aktarılmasıdır. Bu tür değer kayıpları, sözü edilen değerlerde meydana geldiği gibi, işletmenin sahip olduğu bazı alacaklarda alacağın tahsil edilememesi veya tahsilin zor duruma gelmesi nedeniyle de ortaya çıkabilir.

4.3.1 Mevcutlarda Amortisman

Amortisman şartları; VUK 313. maddesinde amortismanın konusu tespit edilmiştir. Bu maddeye göre mevcutlarda amortisman ayrılması bazı şartlara tabi tutulmuştur. Bu şartlar şunlardır;

*İşletmede bir yıldan fazla kullanma

*Yıpranma aşınma veya kıymetten düşmesi

*Envantere dahil olma

*Belirli tutarı aşma

4.3.1.2 Amortisman Ayırma Yöntemleri

-Normal amortisman yöntemi: Normal amortisman yönteminde mükellefler, amortismana tabi iktisadi kıymetlerini Maliye Bakanlığının tespit ederek ilan edeceği oranlar üzerinden amortisman ayırmak suretiyle itfa eder. Bakanlık tarafından tespit ve ilan edilecek oranların tespitinde iktisadi kıymetlerin yararlı ömürleri dikkate alınır (VUK mad. 315).

-Azalan bakiyeler yöntemi: Azalan bakiyeler yöntemi ile amortisman ayırma esasının kabul ediliş nedeni, bu yöntemin bir teşvik niteliğinde olmasıdır. Yani bu yöntemde, amortismana tabi yeni bir varlık alan mükelleflere ilk yılda daha fazla amortisman ayırma imkanı vererek, başlangıçta ödeyecekleri verginin bir kısmını daha sonraki yıllarda alınması sağlanmak istenmektedir.

-Fevkalade amortisman: VUK, esas olarak iki amortisman yöntemi belirlemiştir. Ancak bazı zamanlarda bu iki yöntemin dışına çıkılması gereği ortaya çıkabilir. Esas amortisman yöntemlerinden ayrılmayı doğuran neden, ortada fevkalade bir halin olması durumudur.

-Madenlerde amortisman: Madenler, üretim yapıldıkça ekonomik değerlerini kaybeder. Bu nedenle VUK’un 316. maddesi, madenlerde amortisman konusunu ayrı bir şekilde düzenlemiştir.

4.3.1.3 Amortisman Uygulama Esasları

-İktisadi ve teknik bakımdan bir bütün oluşturan değerler için normal veya azalan bakiyeler yönteminden sadece birisi uygulanabilir.

-Bir iktisadi kıymet üzerinden normal amortisman yöntemine göre amortisman ayrılmasına başladıktan sonra bu yöntemin uygulanmasından dönülemez.

-Bir iktisadi kıymet üzerinden azalan bakiyeler yöntemine göre amortisman ayrılmaya başlandıktan sonra normal amortisman yöntemine geçilebilir. Kabul edilen yeni amortisman ayırma yöntemi, b bildirimin yapıldığı beyannamenin ilgili olduğu dönemden itibaren dikkate alınır. Bu halde henüz yok edilmemiş olan değer kısmı, kalan amortisman süresine bölünmek suretiyle eşit miktarlarla yok edilir (VUK. mad. 320).

Belirtilen esaslar içinde ayrılan amortismanların muhasebeleştirilmeleri iki yöntemle yapılabilir. Bu yöntemlerden birisi, hesaplarda ayrıca gösterilmek şartıyla ilgili bulundukları değerlerden doğrudan indirilmesidir. Diğeri ise, ayrılan amortismanların pasifte ayrı bir karşılık hesabında toplanması yöntemidir (VUK. mad. 321).

4.3.2 Alacaklarda ve Sermayede Amortisman (Karşılıklar)

İşletmeye dahil alacaklardan değerini tamamen kaybedenler doğrudan doğruya ve tahsili şüpheli hale gelenler de karşılık ayrılarak zarar yazılır.

Bir alacağın değersiz alacak haline gelmesi veya şüpheli alacak olarak kabul edilmesi için bazı şartların varlığı gerekir.

Doğrudan veya karşılık ayırmak suretiyle bir alacağın gider yazılabilmesi için, o alacağın iş ve işletme ile ilgisi olması gereklidir.

Bir alacak için karşılık ayırabilmede ikinci şart ise, karşılık ayrılacak alacağın kazancın elde edilmesi veya idame edilmesi ile ilgili olmasıdır. Değersiz ve şüpheli alacaklarda zarar kaydı, sadece alacaklarını tahakkuk esasına göre tespit eden mükellefler için geçerlidir.

*Değersiz Alacaklar: VUK 322. maddesi değersiz alacakları, “Kazai bir hükme veya kanaat verici bir belgeye göre tahsiline artık imkan kalmayan alacaklar değersiz alacaklardır.” şeklinde tanımlamıştır.

*Şüpheli Alacaklar: VUK 323. maddesinde, hangi alacakların şüpheli alacak haline geldiği ve şüpheli alacak halini alan alacaklarda ne gibi işlemlerin yapılması gerektiği belirtilmiştir. İşletmeler, şüpheli hale gelen alacakları için değerleme gününün tasarruf değerine göre pasifte karşılık ayırabilir.

4.3.2.2 Sermayede Amortisman

Sermayede amortisman konusu VUK’un 325. maddesinde ele alınmıştır. Söz konusu maddede, “İmtiyazlı işletmelerde, tesisatın imtiyaz süresinden sonra, bedelsiz olarak Devlete veya Devletçe tensip olunan bir teşekküle veya belediyeye intikal etmesi imtiyazname gereğinden bulunduğu, imtiyaz mukavelenamesinde de sermayenin itfası için yıllık belli bir nispet veya miktar ayrılması gösterilmiş olduğu taktirde, bu nispet veya miktar üzerinden sermaye itfa olunur.” denilmiştir.

4.3.3 Aktifleştirilen Giderlerde Amortisman

VUK 326. maddesinde; “Kurumların aktifleştirdikleri ilk tesis ve taazzuv giderleri ile peştemallıklar mukayyet değer üzerinden beş yılda itfa olunur.” demek suretiyle, beş yılda itfa edileceği hükme bağlanmıştır.

5. KISIM: VERGİ CEZA HUKUKU

5.1 Türkiye’de Vergi Suç ve Cezalarının Tarihi Gelişimi

VUK’da yer alan vergi suç ve cezaları ile ilgili düzenlemelere tarihi açıdan yaklaşıldığında, bunu iki devrede ele almak gerekir; Birinci dönem, vergi suç ve cezalarına VUK içinde yer verildiği 1950 yılından 1998 yılına kadar geçen dönemi kapsar. İkinci dönem ise, 1998 yılında 4369 sayılı Kanunla yapılan değişiklikten sonraki dönemdir. 1998 yılından önce VUK’da yer alan vergi suç ve cezaları iki büyük bölüme ayrılmıştı. Birinci bölümde, idari vergi suçları olarak; kaçakçılık, kusur ve usulsüzlük suçlarına yer verilmişti. İkinci bölümde de, esas olarak adli vergi suçu olarak adlandırılabilecek hileli vergi suçu ile hileli vergi suçuna teşebbüs suçu düzenlenmişti. 4369 sayılı kanunla vergi suç ve cezaları çok büyük değişikliğe uğramıştır. Kanunda idari vergi suçları arasında yer alan ve ayrı maddelerde düzenlenmiş olan kaçakçılık, ağır kusur ve kusur suçları, kanunun 344. maddesinde vergi ziyaı cezası başlığı altında birleştirilmiştir. Adli vergi suçları alanında yapılan değişiklikler sırasında da, kanunun 359. maddesindeki hileli vergi suçunun madde başlığına, kaçakçılık suçları ve cezaları başlığı adı verilmiş ve madde içinde de önemli değişiklik yapma yoluna gidilmiştir. Bu arada yapılan değişikliklerden biri de, hileli vergi suçuna teşebbüs suçunun kaldırılması olmuştur.

5.2 Vergi Suçlarının Türleri

Ülkemizde vergi suçları, idari vergi suçları ve adli vergi suçları şeklinde iki gruba ayrılır.

5.2.1 İdari Vergi Suçları

İdari vergi suçları, vergi zıyai (kaybı) suçu ile usulsüzlüklerden meydana gelir.

5.2.1.1 Vergi Zıyai (Kaybı) Suçu

Maddede vergi kaybı suçu, “mükellef veya sorumlu tarafından 341. maddede yazılı hallerle vergi kaybına sebebiyet verilmesidir.” biçiminde tamamlanmıştır.

5.2.1.1.1 Vergi Kaybı Suçunun Maddi Unsuru

Suçun maddi unsuru, davranış ve sonuç unsurundan meydana gelir.

Davranış unsuru; Suçun davranış unsuru, ceza hukuku alanında önem taşıyan ve kanunun suç saydığı bir sonuca neden olan hareket veya ihmal olarak ifade edilebilir. VUK’un “vergi zıyaı” başlığı altındaki 341. maddesinde suçun davranış unsurlarına yer verilmiştir. Bunlar şunlardır;

-Bunlardan birincisi, mükellefin veya sorumlunun vergilendirme ile ilgili ödevlerini zamanında yerine getirmemesi veta eksik yerine getirmesi ile ilgili davranışlardır.

-Beyannamelerin kanuni ve ek sürelerden sonra verilmesi nedeniyle vergilerin geç tahakkuk ettirilmesi ve eksik beyanda bulunması dolayısıyla ikmalen vergi tarhiyatına neden olunması da verginin davranış unsurlarından bir diğerini meydana getirir.

-ikincisi ise, VUK’un 341. maddesinin ikinci fıkrasında hüküm altına alınmıştır. Buna göre; şahsi, medeni haller veya aile durumları hakkında gerçeğe aykırı beyanlar ile veya sair suretlerde verginin noksan tahakkuk ettirilmesine sebep olan davranışlardır.

Sonuç unsuru; Bir suçta sonuç unsuru, kendisine bağlı hukuki sonuçlar bakımından önem taşıyan ve hareket tarafından meydana getirilen veya engel olmamak yoluyla oluşturulan değişikliklerdir. Genellikle vergi suçlarında sonuç unsuru, vergi kaybının ortaya çıkmış olması ile gerçekleşir.

Değinilmiş olan bu davranışlar sonucu ortaya çıkan vergi kaybı suçun sonuç unsurunu meydana getirir.

5.2.1.1.2 Vergi Kaybı Suçunun Manevi Unsuru

Kanun, söz konusu üç suçu vergi kaybı suçu kapsamına almış ve bu suçlarda kastı aramamıştır. Bir bakıma vergi kaybı suçu, ceza hukukundaki taksirli suçlara benzetilmiştir, denilebilir.

Taksir Konusunda Genel Bilgiler;

Genel olarak taksir, failin fiilden doğan sonucu hiç istememiş bulunmasına rağmen, tahmin edilmesi mümkün olan sonucu tahmin etmeyerek dikkatsizlik, ihmal ve nizamlara uymama gibi kusurlu bir hareketle sonuca neden olmasıdır, biçiminde tanımlanabilir. Ceza hukukunda taksir için, dikkatsizlik, tedbirsizlik, emir, nizam ve talimatlara uymama gibi durumlar neden olarak gösterilmiştir. Tedbirsizlik, dikkatsizlik ve acemilik; tedbirsizlik, belirli bir sonucun meydana gelmesine engel olabilecek tedbirleri almamakla, ihmali bir durumun ortaya çıkmasına neden olmaktır. Dikkatsizlik, dikkati gereken bazı işlere gereken özen ve dikkati harcamamak demektir. Acemilik ise, belirli bir mesleği yapan kimsenin, o meslek ve sanatın esaslarını bilmemesi, yanılması veya bu konuda gereken beceriden yoksun olmasıdır. Emirlere, nizamlara ve talimata uymamak; bireysel ve sosyal bir faaliyeti düzene koyan kurallara uymama, emirlere, nizamlara ve talimatlara uymama nedeniyle taksire neden olunur.

Vergi Hukukunun Taksiri Kabul Ediş Biçimi;

Vergi ceza hukuku, genel ceza hukukunun bir bölümünü meydana getirir. Bunun için de vergi hukukunun kapalı geçtiği konularda TCK’nın ilgili hükümlerinin uygulanması gerekir. Nitekim TCK’nın 5. maddesi; “bu kanunun genel hükümleri, özel ceza kanunları ve ceza içeren kanunlardaki suçlar hakkında da uygulanır.” diyerek bunu açıkça belirtmektedir.

Ceza hukukunun taksire ilişkin düzenlemelerini vergi hukuku alanında da uygulamak gerekir. Bu düşünceden hareket edildiğinde tedbirsizlik, dikkatsizlik, acemilik ile emir, nizam ve talimata uyulmama gibi fiillerle vergi kaybına neden olmayı, vergi kaybı suçunun manevi unsuru olarak kabul etmek sanırız doğru olacaktır. Bu arada vergi kaybı suçunun uygulamada kabahat olarak kabul edilmesi gerektiği hakkında diğer bir görüş de ortaya konmuş bulunmaktadır. Bu görüş düşüncesini şu şekilde belirtmektedir; 2005 yılında 5326 sayılı kabahatler kanunu yürürlüğe konulmuştur. Bu kanunun genel nitelikte bir kanun olduğu 3. maddesinde belirtilmektedir. Kanunun 9. maddesinde de, kabahatlerin kanunda açıkça hüküm olmayan hallerde, hem kasten hem de taksirle işlenebileceği belirtilmiştir. Bu iki hükme dayanarak vergi kaybı suçunu kabahat olarak görmek ve mevcut düzenlemeleri uygulamamak gerekir, denilmektedir.

5.2.1.1.3 Vergi Kaybı Suçunun Cezası

Vergi kaybı suçu işleyenlere, kayba uğrattıkları vergilerin bir katı tutarında vergi cezası kesilmesi hükme bağlanmıştır. Vergi kaybına 359. maddede düzenlenmiş olan kaçakçılık suçunun fiilleriyle sebebiyet verilmesi halinde ise, vergi kaybı cezası, yukarıdaki şekilde hesaplanan cezanın üç katı olarak uygulanır. Ancak, bu fiillere iştirak edenlere verilecek ceza bir kat olarak tespit edilir.

5.2.1.2 Usulsüzlük Suçları

VUK’da usulsüzlük, vergi kanunlarının şekle ve usule ilişkin hükümlerine uyulmamasıdır (VUK mad. 351). Usulsüzlük suçları, ceza hukukundaki kabahatlere benzetilebilir. Bu nedenle usulsüzlük suçlarının maddi ve manevi unsurunu, ceza hukukunun bu alandaki ilkeleri ve VUK’un usulsüzlüklere ilişkin düzenlemeleri doğrultusunda açıklamak gerekir.

5.2.1.2.1 Usulsüzlük Suçlarının Maddi Unsuru

Kanunda usulsüzlük suçları, genel usulsüzlük suçları ve özel usulsüzlük suçları olarak iki gruba ayrılmıştır. Kanunda genel ve özel usulsüzlük halleri olarak sayılan haller suçun hareket unsurunu meydana getirmektedir.

Genel usulsüzlüklerde suçun davranış unsuru; VUK 352. maddesinde genel usulsüzlükler, 1. ve 2. derece usulsüzlükler olmak üzere kendi içinde iki dereceye ayrılmıştır.

Özel usulsüzlüklerde suçun davranış unsuru; Özel usulsüzlüklerin hareket unsuru da ilgili maddelerde yer alan hareketlerdir. Özel usulsüzlük suçlarını meydana getiren fiiller ve bu fiiller için öngörülmüş olan cezalar, VUK’un 353, 355 ve mükerrer 355. maddelerinde ayrıntılı olarak düzenlenmiştir.